Page 11 - 113年電力調度費率檢討方案

P. 11

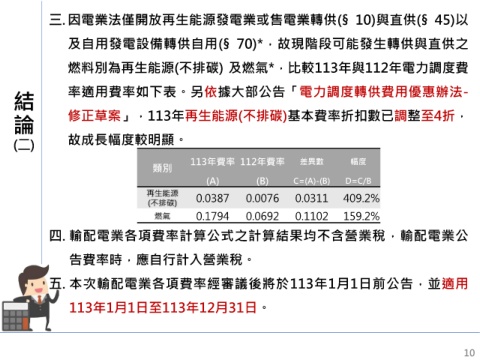

三. 因電業法僅開放再生能源發電業或售電業轉供(§ 10)與直供(§ 45)以

及自用發電設備轉供自用(§ 70)*,故現階段可能發生轉供與直供之

燃料別為再生能源(不排碳) 及燃氣*,比較113年與112年電力調度費

結 率適用費率如下表。另依據大部公告「電力調度轉供費用優惠辦法-

論 修正草案」,113年再生能源(不排碳)基本費率折扣數已調整至4折,

(二) 故成長幅度較明顯。

113年費率 112年費率 差異數 幅度

類別

(A) (B) C=(A)-(B) D=C/B

再生能源 0.0387 0.0076 0.0311 409.2%

(不排碳)

燃氣 0.1794 0.0692 0.1102 159.2%

四. 輸配電業各項費率計算公式之計算結果均不含營業稅,輸配電業公

告費率時,應自行計入營業稅。

五. 本次輸配電業各項費率經審議後將於113年1月1日前公告,並適用

113年1月1日至113年12月31日。

10