Page 9 - 輸配電業各項費率計算公式

P. 9

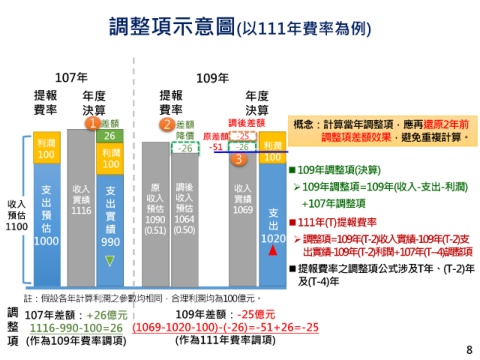

調整項示意圖(以111年費率為例)

107年 109年

提報 年度 提報 年度

費率 決算 費率 決算

1 差額 2 差額 調後差額 概念:計算當年調整項,應再還原2年前

26 降價 原差額 -25 利 調整項差額效果,避免重複計算。

利

利潤 -26 -51 -26 利潤

潤

100 利潤 潤 3 100

100 利潤

◼109年調整項(決算)

支 收入 支 原 調後 收入 ➢109年調整項=109年(收入-支出-利潤)

實績

收入 出 實績 出 收入 收入 1069 +107年調整項

預估

預估

預估 預 1116 實 1090 1064 支

支

1100 估 績 (0.51) (0.50) 出 ◼111年(T)提報費率

出

1000 990 990 1020 ➢調 整 項 =109年(T-2)收 入 實 績 -109年(T-2)支

出 實 績 -109年(T-2)利 潤 +107年(T--4)調 整 項

◼提報費率之調整項公式涉及T年、(T-2)年

及(T-4)年

註:假設各年計算利潤之參數均相同,合理利潤均為100億 元 。

調 107年差額:+26億元 109年差額:-25億元

整 1116-990-100=26 (1069-1020-100)-(-26)=-51+26=-25

項 (作為109年費率調項) (作為111年費率調項)

8