Page 6 - 108年下半年公用售電業電價檢討方案

P. 6

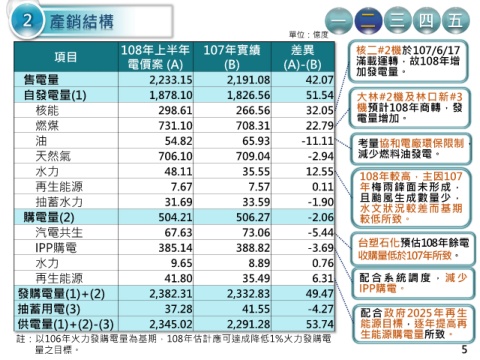

2 一 二 三 四 五

單位:億度

108年上半年 107年實績 差異 核二#2機於107/6/17

項目 滿載運轉,故108年增

電價案 (A) (B) (A)-(B) 加發電量。

售電量 2,233.15 2,191.08 42.07

自發電量(1) 1,878.10 1,826.56 51.54 大林#2機及林口新#3

核能 298.61 266.56 32.05 機預計108年商轉,發

電量增加。

燃煤 731.10 708.31 22.79

油 54.82 65.93 -11.11 考量協和電廠環保限制,

天然氣 706.10 709.04 -2.94 減少燃料油發電。

水力 48.11 35.55 12.55 108年較高,主因107

再生能源 7.67 7.57 0.11 年梅雨鋒面未形成,

抽蓄水力 31.69 33.59 -1.90 且颱風生成數量少,

水文狀況較差而基期

購電量(2) 504.21 506.27 -2.06 較低所致。

汽電共生 67.63 73.06 -5.44

IPP購電 385.14 388.82 -3.69 台塑石化預估108年餘電

收 購 量 低 於 107年 所 致 。

水力 9.65 8.89 0.76

再生能源 41.80 35.49 6.31 配合系統調 度 , 減 少

發購電量(1)+(2) 2,382.31 2,332.83 49.47 IPP購電。

抽蓄用電(3) 37.28 41.55 -4.27 配 合 政 府 2025年 再 生

供電量(1)+(2)-(3) 2,345.02 2,291.28 53.74 能源目標,逐年提高再

註:以106年火力發購電量為基期,108年估計應可達成降低1%火力發購電 生能源購電量所致。

量之目標。 5