Page 31 - 109年輸配電業轉供輸電費率檢討方案

P. 31

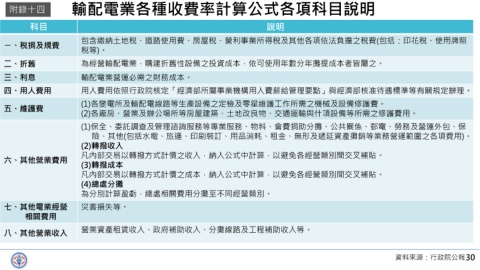

附錄十四 輸配電業各種收費率計算公式各項科目說明

科目 說明

包含繳納土地稅、道路使用費、房屋稅、營利事業所得稅及其他各項依法負擔之稅費(包括:印花稅、使用牌照

ㄧ、稅捐及規費

稅等)。

二、折舊 為經營輸配電業,購建折舊性設備之投資成本,依可使用年數分年攤提成本者皆屬之。

三、利息 輸配電業營運必需之財務成本。

四、用人費用 用人費用依照行政院核定「經濟部所屬事業機構用人費薪給管理要點」與經濟部核准待遇標準等有關規定辦理。

(1)各變電所及輸配電線路等生產設備之定檢及零星維護工作所需之機械及設備修護費。

五、維護費

(2)各廠房、營業及辦公場所等房屋建築、土地改良物、交通運輸與什項設備等所需之修護費用。

(1)保全、委託調查及管理諮詢服務等專業服務、物料、會費捐助分攤、公共關係、郵電、勞務及營運外包、保

險、其他(包括水電、旅運、印刷裝訂、用品消耗、租金、無形及遞延資產攤銷等業務營運範圍之各項費用)。

(2)轉撥收入

凡內部交易以轉撥方式計價之收入,納入公式中計算,以避免各經營類別間交叉補貼。

六、其他營業費用

(3)轉撥成本

凡內部交易以轉撥方式計價之成本,納入公式中計算,以避免各經營類別間交叉補貼。

(4)總處分攤

為分別計算盈虧,總處相關費用分攤至不同經營類別。

七、其他電業經營 災害損失等。

相關費用

八、其他營業收入 營業資產租賃收入、政府補助收入、分攤線路及工程補助收入等。

資料來源:行政院公報 30